5月13日,成都瑞迪智驱科技股份有限公司(以下简称“瑞迪智驱”或“公司”,股票代码301596)在深交所创业板成功上市。本次公司公开发行新股1378.00万股,每股发行价格为25.92元。

不断深耕电磁制动器,获多家知名厂商认可

公司是一家致力于自动化设备传动与制动系统关键零部件研发、生产与销售的高新技术企业。公司产品包括精密传动件、电磁制动器和谐波减速机,广泛用于数控机床、机器人、电梯等领域。公司产品已经获得汇川技术、埃斯顿日立电梯、奥的斯电梯和东芝电梯等下游知名企业的认可,目前在国内已取得一定市场地位。

公司生产的电磁制动器因其广泛的应用领域而备受青睐,不同行业对制动器的需求各有不同。基于制动器技术的共性,公司采取了模块化的设计方法,将制动器划分为电磁模块、摩擦模块和结构设计三个主要部分。这种模块化的设计策略使得公司能够迅速地开发出符合特定行业和特殊工况需求的产品。

此外,公司还专注于对制动器核心组件摩擦片的研究。通过深入研究,公司成功地开发出了一种改良后的摩擦材料,这种材料不仅轻便、薄型,还具有耐腐蚀的特性。这些改进不仅实现了制动器的小型化和轻量化,而且满足了客户对产品性能的高标准要求,同时增强了公司的市场竞争力。

目前公司已量产的电磁制动器产品涵盖电梯制动器、通用制动器及伺服制动器三款,其中,伺服制动器附加值较高、毛利率高,主要应用于以伺服电机为主的自动化设备中报告期内收入占比呈增长态势,且2022年开始公司已取得日本松下电器德国西门子等的量产订单,2023年伺服制动器销量增长109.73%,销售规模未来有望进一步增长。

除了已经投入生产的制动器产品外,公司还积极研发并储备了多项先进技术,包括免维护制动器、轨交制动器、得电制动器和交流电制动器等。其中,免维护制动器凭借其维护简便的特点,已成功应用于港口机械、风力发电机和塔式起重机等多个领域。公司已向银川威马电机和江特电机等企业批量供应了该产品,并与汇川技术合作开发了风电制动器,目前该产品已进入样品测试阶段。

此外,轨交制动器和得电制动器也在各自的领域取得了进展。轨交制动器在城市轨道交通领域,得电制动器在新能源汽车领域,均已成功完成了送样测试,为公司未来在这些领域的进一步发展奠定了坚实的基础。

谐波减速机领域积累多年,机器人行业发展带来广阔空间

公司在谐波减速机领域已积累多年,从2012年开始为以色列伟创力代工用于太阳能光热发电的谐波减速机刚轮,2015年开始成立谐波减速机课题组从零研发,2019年开始送样测试,2021年实现产品量产。

区别于国内龙头,公司在谐波减速机产品上深耕协作机器人细分品类,已对该领域的达闼机器人、上海新松机器人、敬科(深圳)机器人等形成供货目前谐波减速器客户已超过60个,收入规模有望伴随下游客户认可度提升而不断增长。此外,公司还对行星减速机实现了技术储备,目前已与天太机器人、库卡机器人(广东)、杭州程天等公司展开技术交流与样品测试,有望强化在机器人领域的产品布局。

谐波减速机作为工业机器人的核心组件之一,当前下游市场需求不断增长,推动了整个行业规模持续扩大。据高工机器人产业研究所(GGII)发布的最新统计数据,2023年,中国市场的工业机器人销售量达到了316000台,与前一年相比增长了4.29%。预计在2024年,中国市场的工业机器人销量有望突破320000台。

根据公司的市场分析和经验估算,2023年在中国,专门用于工业机器人的谐波减速机市场规模约为22.12亿元人民币。这一数据预示着谐波减速机在未来拥有巨大的发展潜力和市场空间。公司谐波减速机产品实行差异化竞争策略、深耕协作机器人细分领域,目前已导入超过60 家客户。

同行业收入领先,低估值优势明显

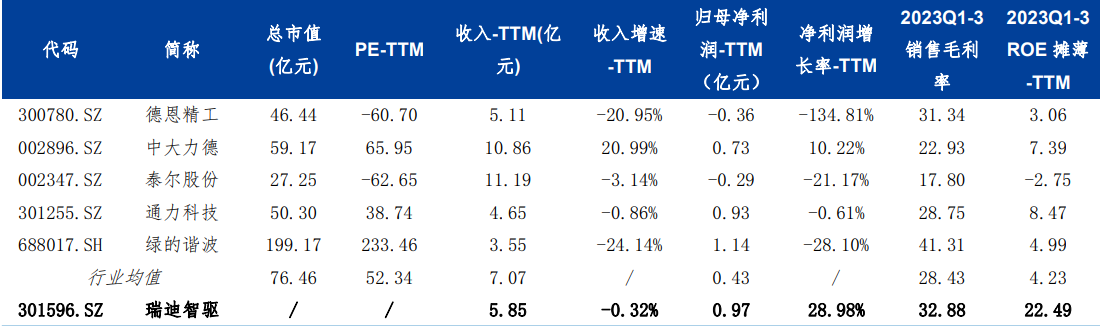

根据公开资料显示,公司此次发行价格25.92元/股,发行前市值10.71亿,发行市盈率15.65倍,行业市盈率26.43倍。2023年度,公司实现营业收入5.85亿元,实现归属于母公司净利润0.97亿元,同比增长 28.98%。公司预计2024年1-3月营业收入为1.30-1.42亿元,预计归母净利润为0.22-0.25亿元,预计扣非归母净利润为0.21-0.24亿元。

公司主要从事自动化设备传动与制动系统关键零部件的研产销,考虑到现有A股上市公司中尚无与公司业务完全一致的企业,因此从上游原材料、业务模式及下游客户等方面选取与公司较为类似的A股上市公司德恩精工、中大力德、泰尔股份、通力科技、绿的谐波作为瑞迪智驱的可比公司。

从上述可比公司来看,瑞迪智驱2023年度5.85亿的收入水平领先于德恩精工、通力科技和绿的谐波,同时其0.97亿的归母净利润远高于行业平均的0.43亿,28.98%的净利润增长率也远超行业平均。公司2023年Q1-Q3的销售毛利率达32.88%,同样高于行业平均水平。

但参考同行业公司的市值来看,行业均值达到了76.46亿,公司10.71亿的发行前市值远低于该水平,综合以上财务指标和收入规模,以及公司在行业中的竞争地位,当前公司低估值优势极为明显。