半导体涂层国产替代窗口加速开启

2026 年 4 月 2 日,美国多名议员联合牵头提交 MATCH 法案草案,拟通过多边协同的强制约束方式,进一步加码收紧对华半导体硬件设备出口管制。市场普遍认为,已取得国产替代突破的本土半导体企业,有望充分把握行业红利,迎来全新发展机遇。将于近期迎来深交所创业板IPO上会审核的成都超纯应用材料股份有限公司(简称:超纯股份),正是该赛道内的优质代表性企业。

超纯股份长期深耕半导体设备特殊涂层零部件领域,目前已完成 5nm 及以下先进制程刻蚀设备核心零部件的量产落地,有效填补了国内该领域的技术空白。依据弗若斯特沙利文统计数据,2024 年,在国内半导体设备特殊涂层零部件本土厂商中,超纯股份市场份额排名首位,中国大陆区域市场占有率达 5.7%。公司合作客户涵盖北方华创、中微公司等国内半导体设备龙头企业,同时获得比亚迪、上汽集团旗下尚颀资本、TCL 创投等头部产业资本的战略加持。

三年营收CAGR达71%,净利CAGR超68%

半导体设备特殊涂层零部件领域曾经长期被韩、日等海外企业垄断。此前,全球公共卫生事件冲击导致全球芯片供应链运转受阻,国内芯片供给短缺问题持续凸显;叠加 2022 年 10 月美国针对性出台对华半导体出口管制政策,双重外部压力倒逼国内半导体零部件国产化进程持续提速。

作为国内半导体设备特殊涂层零部件核心本土厂商,超纯股份紧抓行业发展红利,逐步构筑起品牌优势与深厚技术壁垒。公司在招股书中披露,核心产品已顺利进入国内头部半导体设备企业供应链,实现关键零部件自主可控与国产替代,也为自身营收、利润长期高速增长筑牢核心支撑。

结合招股书披露数据,2023 至 2025 年,公司营业收入分别为 1.69 亿元、2.57 亿元、4.96 亿元,年均复合增长率达 71.25%;其中 2025 年实现营收 4.96 亿元,较上年同比增长 93%。

同期,公司归母净利润分别为 0.65 亿元、0.82 亿元、1.85 亿元,年均复合增长率 68.84%;2025 年归母净利润 1.85 亿元,同比增幅 122.72%,整体盈利增长势头强劲。

经营活动产生的现金流量净额分别为 0.61 亿元、0.88 亿元、1.65 亿元,企业经营造血能力持续增强,盈利质量具备坚实保障。

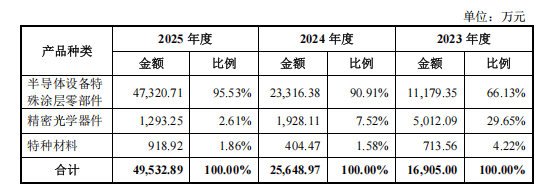

从公司业务构成来看,半导体设备特殊涂层零部件是其营收与利润的核心来源。2023 至 2025 年,该业务板块营收占比逐年攀升,分别为 66.13%、90.91% 及 95.53%,可见公司战略重心持续聚焦于这一核心领域,也成为拉动整体经营业绩稳健增长的关键动力。

募资11.25亿元加码半导体核心零部件产业化

根据华西证券引述的预测显示,2025-2030 年全球半导体材料市场规模复合增长率将达到 5.4%,2030 年全球半导体产业销售额有望突破 1 万亿美元。

图片来源:公司招股书

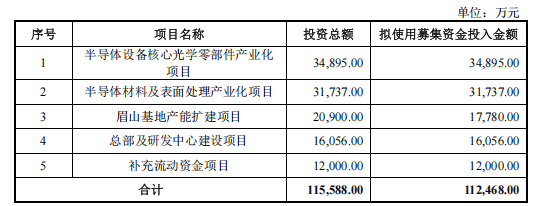

依托广阔的行业发展前景,超纯股份本次冲刺创业板 IPO,计划募集资金总额 11.25 亿元。募集资金将投向多个核心项目:3.5 亿元用于半导体设备核心光学零部件产业化建设,3.12 亿元投入半导体材料及表面处理产业化项目,1.78 亿元推进眉山基地产能扩建,1.61 亿元建设总部及研发中心,剩余 1.20 亿元用于补充流动资金,全方位加码半导体核心材料、关键零部件产能建设与技术研发升级。