近日,长风药业股份有限公司(以下简称:长风药业)通过港交所聆讯,联席保荐人为中信证券和招银国际。此次IPO不仅是对企业技术沉淀的认可,更是其迈向全球舞台的重要里程碑。

五大核心能力锻造创新引擎

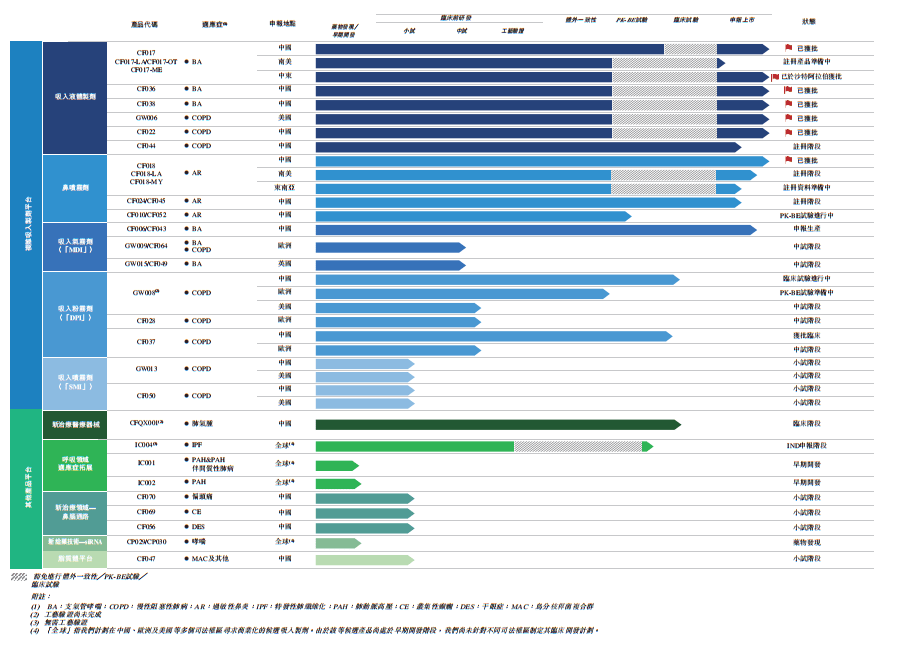

作为国内少数掌握吸入制剂全链条技术的企业,长风药业构建了涵盖“粒子工程、装置设计、性能评估、临床开发、工艺工程”五大核心技术的完整体系。在粒子工程领域,公司通过精密控制药物粒子的粒径、形状、密度及表面特性,实现了药物在肺部的精准递送。在装置设计方面,自主开发的CFD模型与气溶胶生成技术,使产品不仅与进口药达到生物等效,更在便携性和易用性上树立了新标杆——例如专为老年及儿童患者设计的低吸力装置,已通过临床验证。产品性能评估技术填补了实验室检测与临床效果间的空白,通过模拟真实使用场景的测试方法,确保每款吸入制剂的临床安全性与有效性。

临床开发团队凭借多学科协作优势,成功设计并执行了多中心、大规模临床试验,尤其在控制患者依从性、装置使用变量等方面形成了标准化操作流程。工艺工程能力则是实现从实验室到工业量产的关键突破。目前,公司已建成支持年产2.4亿支雾化混悬液、5000万支雾化溶液、400万瓶鼻喷雾剂、200万瓶定量吸入气雾剂(MDI)及2400万支吸入粉雾剂(DPI)的全链条生产线,并规划通过两期建设项目扩充生产能力。一期计划于2025年底完成,将主要专注于吸入喷雾剂(SMI)和鼻喷雾剂产品。二期的第一部分预计于2026年底投入使用,将专门生产MDI和脂质体产品,二期项目重点布局MDI、脂质体等前沿剂型。

从单一爆品到多管线协同

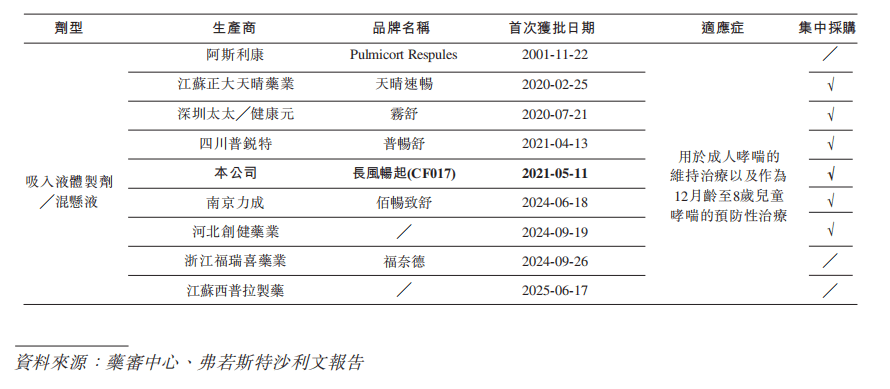

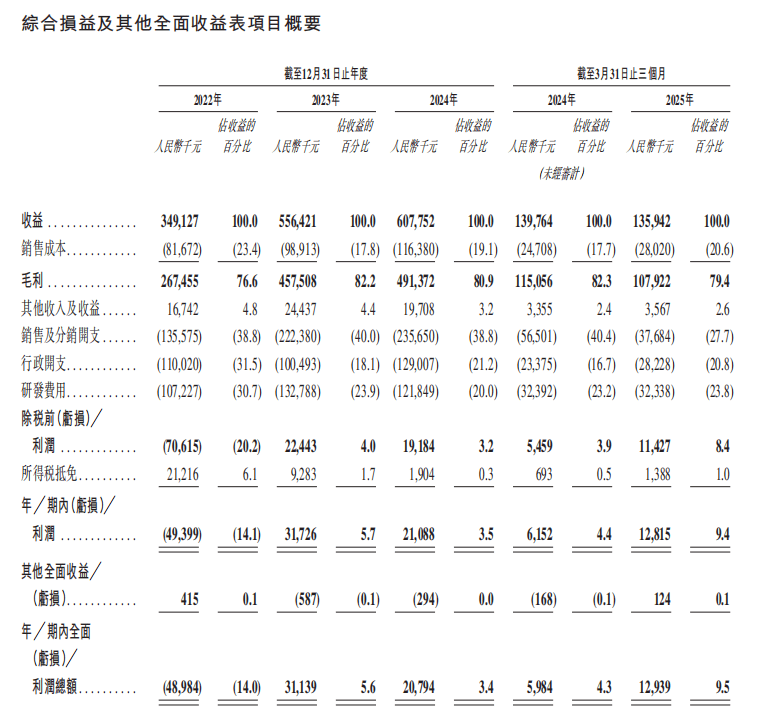

核心产品CF017(吸入用布地奈德混悬液)作为中国销量最高的吸入药物,自2021年5月获批后迅速纳入国家集采,营收快速提升。根据弗若斯特沙利文的数据,2024年该产品占据中国布地奈德市场16%的销量份额,推动公司营收从2022年的3.49亿元跃升至2024年的6.08亿元,年复合增长率达31.9%。

当然,长风药业的发展步伐从未停歇。在研管线呈现出“阶梯式”创新格局。公司积极探索包括脂质体及siRNA在内的创新吸入制剂剂型,并将治疗领域扩展至中枢神经系统(CNS)疾病及抗感染等新疾病领域。同时,公司也在开发新的治疗方法,如支气管内活瓣(EBV),并为治疗特发性肺纤维化(IPF)及肺动脉高压(PAH)等严重影响患者生活的疾病开发潜在的同类首创或中国首创治疗方法。2024年5月,公司成功获得FDA批准上市的GW006(治疗慢性阻塞性肺病(COPD)的阿福特罗雾化溶液)。CF018作为中国首个获批用于治疗过敏性鼻炎的氮䓬斯汀氟替卡松鼻喷雾剂,在纳入2023年《国家医保药品目录》(国家医保目录)后,已渗透到多个省份的500多家医院及医疗机构。目前,公司正积极推进在中国、美国及/或欧洲等主要市场和东南亚及南美等新兴市场的20多款候选产品的开发。

呼吸健康需求激增下的增长空间

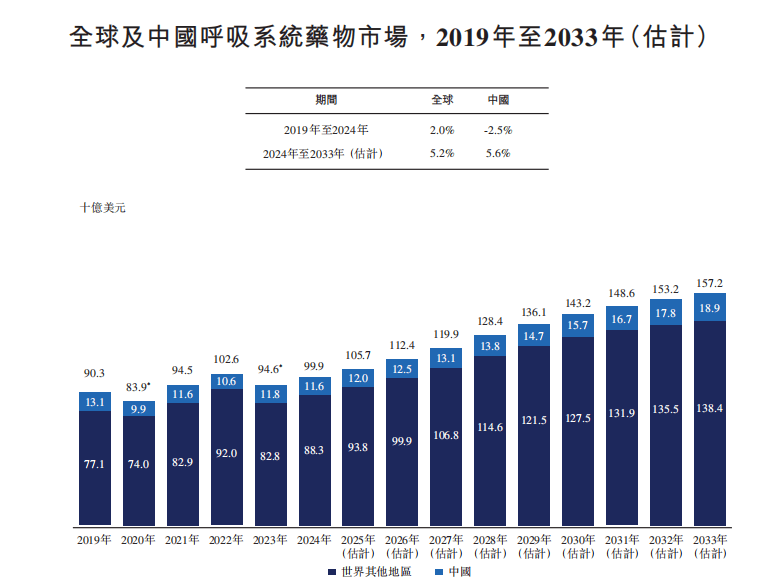

全球呼吸系统疾病用药市场持续扩容,2024年规模达999亿美元,预计2033年将突破1572亿美元,年复合增长率为5.2%。在中国,2024年呼吸系统药物市场规模为831亿元,预计2033年将达到1355亿元。其中,吸入制剂作为核心细分领域,布地奈德类产品在2024年的销售收益为58亿元,占整体市场的25%。值得关注的是,国产吸入制剂正加速替代进口产品——目前中国上市的9款布地奈德混悬液中,有7款为国产。长风药业凭借CF017的技术优势和集采红利,已形成显著的市场先发优势。

从财务表现来看,公司经历了从“研发投入期”到“商业化收获期”的关键转折。2022年至2024年,研发投入分别为1.07亿、1.33亿和1.22亿元,资本化研发成本亦呈上升趋势,反映出公司持续创新投入的决心。毛利率方面,从2022年的76.6%提升至2024年的80.9%,主要得益于CF017的规模效应——随着销量增长,单位成本显著下降。净利润表现更为亮眼:2023年实现扭亏为盈,净利润达3170万元;2024年维持2110万元盈利;2025年第一季度继续保持1280万元净利润,显示出良好的盈利持续性。

截至2025年3月,公司全球范围内拥有61项已授权专利(含中国49项、美国1项)及55项专利申请,覆盖从药物配方到装置设计的全链条创新。这些专利不仅保护了现有产品的技术壁垒,更为未来创新疗法的开发提供了法律保障。

当前,长风药业正以“吸入制剂领先者”的姿态,开启呼吸健康领域的全球征程。从单一产品爆款到多管线协同,从中国集采市场到全球创新舞台,这家深耕十年的药企,正在用技术创新重新定义呼吸系统疾病的治疗标准,为全球患者带来更优的呼吸健康解决方案。随着产能扩张、管线推进与全球化战略的深化,长风药业有望在资本市场的助力下,实现从“中国创新”到“全球创新”的跨越式发展,书写中国吸入制剂产业的崭新篇章。