上海证券交易所上市审核委员会将于 2026 年 5 月 21 日召开审议会议,上海频准激光科技股份有限公司(下称 “频准激光”)科创板 IPO 申请将接受上市委审议。

三年营收扩容 4.23 倍 净利增 3.68 倍

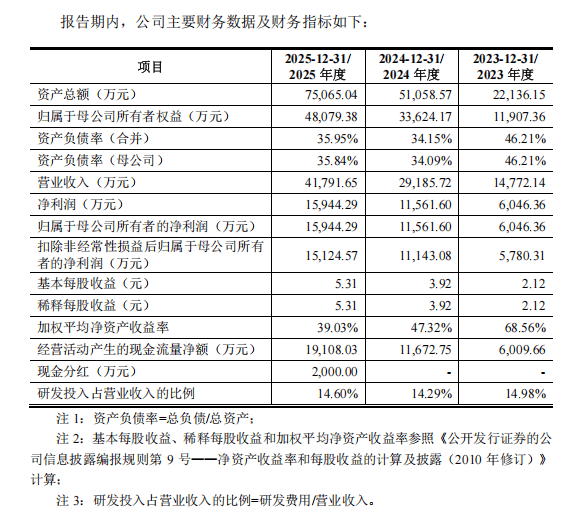

频准激光的成长历程,亦是上海优质科创企业发展生态的生动缩影,在一众拟 IPO 企业中,其最为突出的特点便是业绩增长势头强劲。公司主营业务为精准激光器产品,近年业绩实现跨越式增长,盈利质量同步提升。数据显示,公司营收从 2022 年的 0.80 亿元飙升至 2025 年的 4.18 亿元,三年规模扩大 4.23 倍;归母净利润从 2022 年的 0.34 亿元增至 2025 年的 1.59 亿元,整体增加 3.68 倍。

图源:频准激光招股书

经营现金流持续反超利润 盈利水平迈入高质量阶段

在业绩高速增长的同时,频准激光的盈利 “含金量” 持续夯实。梳理近四年数据可见,公司现金流与净利润的匹配度持续优化,盈利质量稳步提升:

2022 年:归母净利润 0.34 亿元,经营活动现金流净额 0.14 亿元,净现比 0.41;

2023 年:归母净利润与经营活动现金流净额均为 0.60 亿元,利润与现金基本匹配;

2024 年:经营活动现金流净额开始反超净利润,当期归母净利润 1.16 亿元,经营活动现金流净额 1.17 亿元,净现比提升至 1.01;

2025 年:盈利质量再上新台阶,归母净利润 1.59 亿元,经营活动现金流净额达 1.91 亿元,净现比进一步升至 1.20。真金白银的现金流入持续跑赢账面利润,这意味着公司每 1 元净利润都有足额现金支撑,体现出强劲的回款能力与产业链议价能力。

博士团队筑牢研发根基 全球首款300W单频光纤激光器

强劲的产业链议价能力,源于频准在赛道布局层面,主动避开通用激光加工领域白热化的价格战,专注布局高壁垒、高价值领域,主打行业稀缺、技术壁垒突出的激光产品。激光器产品的销售在公司主营收入中占比高达 96%。

作为技术驱动型企业,频准激光核心技术团队由 16 名博士领衔,公司依托种子源 + 光纤放大 + 非线性频率变换 + 稳频成熟技术路线,可实现 177–5000nm 全波段覆盖,产品在频率稳定度、线宽、噪声控制等核心性能上处于行业高位。其中超稳激光系统适配引力波探测、原子物理、光学计量等前沿科研场景;光学频率梳可实现宽谱自动化输出,应用于频率测量、时间传递领域;852nm 激光器精准适配中性原子量子计算赛道。

2026 年 1 月,频准激光再迎重大技术突破:自研 1064nm 单频连续光纤激光器成功攻克功率壁垒,由 180W 升级至 300W 并实现稳定量产,刷新全球行业纪录,稳固领先优势。

频准激光1064nm 300W产品外观

对于这些成就,做科研出身的频准激光实控人张磊显得很淡然。他始终相信,面向世界科技前沿、面向经济主战场、面向国家重大需求,“总要有人去‘少有人走的路’上闯一闯”。

正是因为技术壁垒非常高,频准激光的定价能力很强,近年来毛利率都接近70%,远超行业平均水平。2022-2025年公司毛利率分别为65.43% 、68.53%、67.78%和 69.33%。

销售端,在量子科技领域,公司主要服务于国内外知名高校、科研院所和量子科技公司,国内客户涵盖中国科学院、清华大学、国盾量子、华翊量子、国仪量子等,国外客户包括哈佛大学、科罗拉多大学、麻省理工学院等。

在半导体领域,频准激光主要服务于中安半导体、昂坤视觉等重要客户。